The Financial Note #3

Newsletter 30/10/23 _ Actualités / Analyse Air-France KLM / Faillite de la SVB

Bonjour !

On en parlait la semaine dernière, et bien ça y est, la décision est prise, Sam Bankman-Fried est reconnu coupable des 7 chefs d'accusations qui lui étaient reprochés. Il risque 114 ans de prison mais compte faire appel. Rendez-vous en mars 2024 donc pour la prononciation de sa peine !

SOMMAIRE :

Headlines de la semaine.

Analyse du groupe Air-France KLM.

La faillite de la Silicon Valley Bank.

🗓️ LES NEWS DE LA SEMAINE

En achetant 9,98% des parts du groupe informatique français Atos, la société Onepoint devient actionnaire majoritaire et souhaite renégocier le projet de cession de la société fille Tech Foundation au magnat tchèque Daniel Kretinsky. Ce projet prévoyant une intégration de Kretinsky au capital d’Eviden, seconde société du groupe, a soulevé de nombreuses objections notamment de la part de sénateurs et de députés, puisque une partie des activités d’Eviden est sensible pour la sécurité nationale. La venue au capital d’un actionnaire étrangé suscite donc la méfiance.

La BCE travaille sur l’euro numérique, et on s’en approche ! Après une phase d’étude de marché et un exercice de prototypage qui se sont avérés concluants, la prochaine étape est le test de cette MNBC (monnaie numérique de banque centrale) auprès des citoyens européens. 5 interfaces utilisateurs ont été développés par des prestataires extérieurs, et le système de règlement en lui-même a été conçu par l’Eurosystème. Ne nous attendons cependant pas à retrouver un e-euro l’année prochaine : il faudra au préalable valider cette phase de préparation, et son introduction finale risquerait également de prendre plus d’un an.

Cellectis, biotech française reconnue pour ses technologies d’édition de gènes, signe un accord avec AstraZeneca : elle voit son cours boursier grimper de 180% et sa valorisation atteindre 138M€. Selon cet accord, AstraZeneca va injecter $25M et prendre une participation au capital de la société pour $80M. Au terme de cet accord, AstraZeneca devrait posséder 22% de la société. Il faudra cependant l’accord du ministre de l’économie pour concrétiser cet accord. Le directeur général de Cellectis explique dans un communiqué que AstraZeneca est “le partenaire idéal” pour sa société.

📊 ANALYSE

Analyse du groupe Air-France KLM.

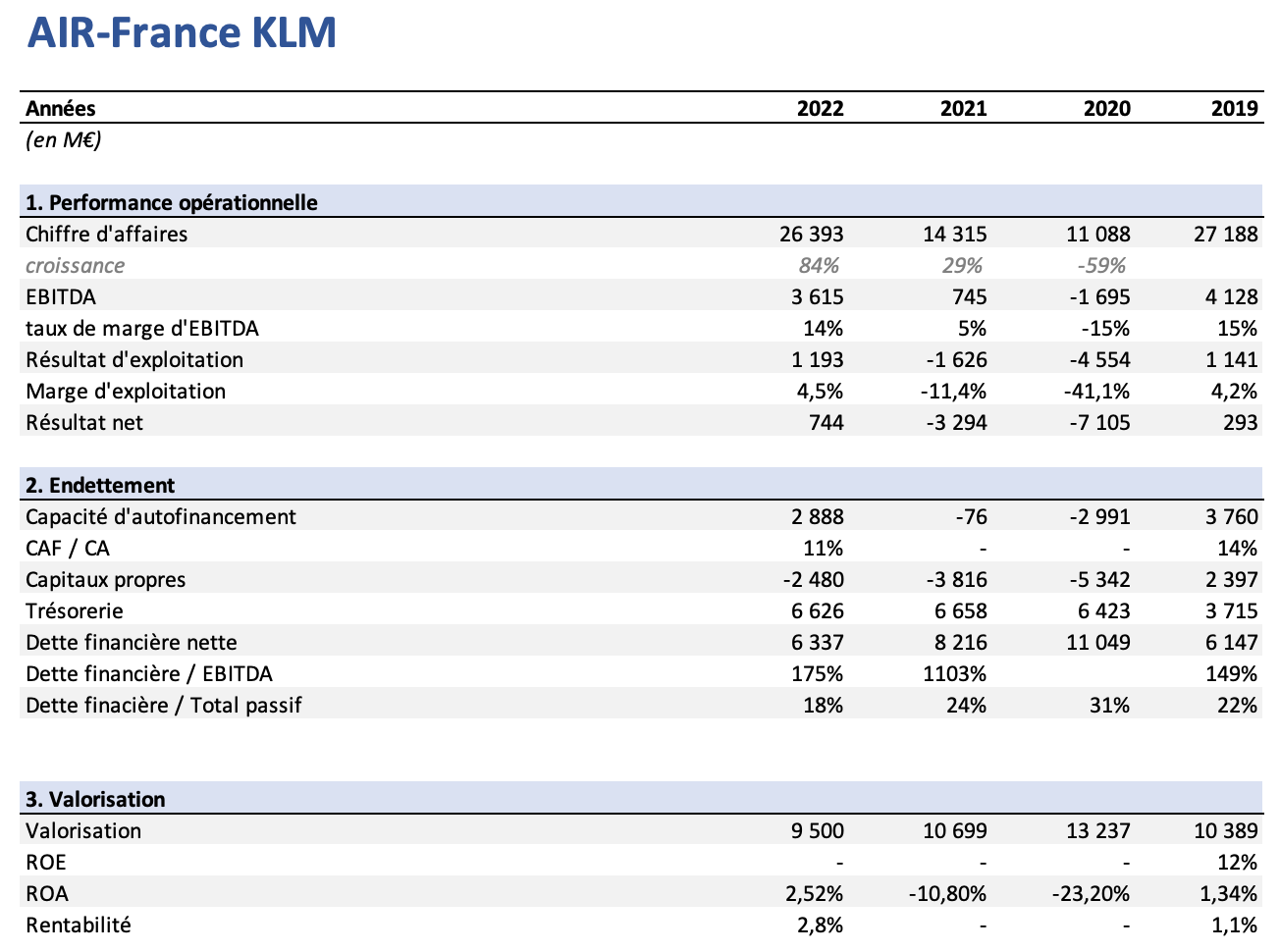

Le groupe Air-France KLM est une société française basée à Paris. Ses trois marques principales sont Air-France, KLM et Transavia, qui figurent parmi les premières compagnies aériennes du monde. Cotée au CAC40, sa capitalisation boursière frôle aujourd’hui les 3 milliards d’euros et son actionnaire majoritaire n’est autre que le gouvernement français, qui possède 28,6% du capital de l’entreprise.

Fin 2022, le groupe dispose d'une flotte de 522 avions répartis entre les flottes nationales Air-France, KLM et Transavia, dont 193 sont détenus en propre et 329 en location. Le groupe emploie actuellement 75 190 salariés.

Très affecté par la crise du Covid et les restrictions de déplacement entre 2020 et 2021, les résultats du groupe sont en très forte progression et rattrapent quasiment les résultats pré-covid. Le quatrième trimestre 2022 est d’ailleurs le meilleur trimestre historiquement enregistré par le groupe et illustre leur rebond. Air-France KLM gagne effectivement près de 12Mds€ de CA comparativement à 2021, pour atteindre le même niveau qu’en 2019. Cette aisance opérationnelle se retrouve dans la marge d’exploitation, qui dépasse de quelques points celle de 2019.

Cette première rentabilité positive pour le groupe lui permet de solidifier son bilan, encore très affaibli par les dettes contractées et les fonds propres négatifs accumulés des deux années précédentes.

Effectivement, bien que le groupe ait remboursé une grosse partie des aides des États français (prêt garanti par l’État et aide à la recapitalisation) et néérlandais et compte sortir définitivement de ces dispositifs fin 2023, ses dettes financières s’élèvent toujours à 6Mds€, soit 18% du total de son bilan. Si les dettes financières nettes étaient largement supérieures à l’EBITDA en 2021 et 2022, elles retrouvent aujourd’hui leur équilibre à 1x ou 2x l’EBITDA.

Notons également que le fonds d’investissement Apollo a récemment apporté 1,3Mds€ au groupe, ce qui lui permet de solidifier davantage son bilan.

D’un point de vue liquidités, le groupe a su conserver une trésorerie confortable durant cette période de crise. Malgré des cash-flow négatifs en 2020 et 2021, Air-France KLM affiche en 2022 des cash-flow positifs si l’on ne considère pas les éléments exceptionnels tels que les reports des charges sociales accumulées durant la période covid. L’objectif à moyen terme du groupe est d’atteindre une marge opérationnelle de 7 à 8%.

Finalement la rentabilité d’Air-France KLM fin 2022 dépasse plus d’une fois celle de 2019 pour atteindre 2,8%. Le groupe a su combler son écart de rentabilité avec ses pairs : alors qu’en 2019 sa marge d’exploitation était 4,7 points inférieure à ses concurrents, elle s’est équilibrée en 2022 autour de la même valeur de 4,5%.

📚 POINT CULTURE

La faillite de la Silicon Valley Bank.

A _ Un maillon faible du système bancaire américain.

Début 2023, trois banques américaines s’effondrent sous l’effet d’un “bank run” (tous les clients d’une banque souhaitent retirer leur argent au même moment mais l’établissement n’a pas assez de liquidité pour assurer les retraits) : Signature Bank, Silvergate et SVB.

La Silicon Valley Bank, ou SVB, est une banque de dépôt américaine spécialisée dans l’accompagnement des start-ups de la Silicon Valley. Dix fois plus petite que les géantes comme JPMorgan, elle possède en 2022 environ $200Mds d’actif.

Essentiellement banque d’entreprises, la forte concentration de dépôts chez SVB présente une réelle problématique. Effectivement, la FDIC prévoit d’assurer les dépôts des clients d’une banque à hauteur de $250k. Or, dans le cas de la SVB, ce sont près de 97% de ses dépôts qui dépassent ce seuil, avec un dépôt moyen atteignant $4M ! En comparaison, la Bank of America n’a que 58% de ses dépôts non assurés. Globalement, cette surconcentration des dépôts se traduit par une inquiétude plus accrue des clients, qui savent que leur argent n’est pas assuré.

De plus, Greg Becker, CEO de SVG, a fortement lutté pour modifier un accord signé après la crise de 2008 et qui garantissait une surveillance plus accrue des établissements bancaires dépassant les $200Mds. Ce texte prévoyait un seuil de $50Mds, relevé à $250Mds suite au lobbying de Greg Becker. La Silicon Valley Bank n’était donc plus concernée par ces sécurités et vérifications supplémentaires.

B _ Les raisons de la faillite de la SVB en mars 2023.

Loin d’être une copie de Lehman Brothers, SVB n’est pas une banque d’investissements et concentre la majorité de son actif dans des bons du Trésor américain. Mais quels ont alors été les éléments déclencheurs de cette faillite ?

Étroite en termes de clientèle premièrement, SVB compte pour uniques clients des entreprises du monde de la tech, qui sont donc toutes sujettes aux mêmes chocs sectoriels et qui risquent ainsi de toutes nécessiter de la liquidité au même moment. Ensuite, le placement de son actif repose considérablement sur les bons du Trésor américain, soutenus par de très faibles taux pratiqués depuis les politiques monétaires non-conventionnelles instaurées après 2008.

C’est donc lorsque la réserve fédérale américaine a initié une remontée des taux directeurs pour réagir à l’inflation que la SVB a vu la valeur de son actif diminuer et son bilan se fragiliser (car la valeur des bons est inversement proportionnelle à leur taux !), ce qui a poussé les déposants de la banque à la prudence et à entamer un processus de retrait de leurs dépôts.

Pour faire face à cette demande de liquidité soudaine, la SVB a dû vendre les bons du Trésor qu’elle possédait à un cours diminué, ce qui n’a donc pas manqué de renforcer le mouvement de méfiance de ses clients. Pour finir d’achever la banque, le ralentissement marqué du secteur du numérique post-covid a davantage poussé les entreprises à chercher de la liquidité, et donc à retirer leurs dépôts.

Ce sont donc deux facteurs principaux qui ont causé la faillite de la SVB : d’un côté, son manque de diversification de sa clientèle qui a été touchée dans son ensemble par le même choc sectoriel au même moment, et de l’autre son manque de diversification dans ses actifs, dont la valeur a fortement baissé lors de la remontée des taux directeurs.

Les autorités américaines ont donc pris la décision de fermer la Silicon Valley Bank le 10 mars 2023, ainsi que de garantir l’intégralité des dépôts de ses clients. Cette décision a permis de contrôler cet effondrement et de limiter les effets de contagion : plusieurs clients de la SVB étaient des entreprises de gestion de paie qui géraient les paiement des salariés pour de gros groupes américains, il fallait alors éviter que ces sociétés se retrouvent en difficulté.

C _ Un vide aux États-Unis.

Cette fermeture laisse tout de même un vide dans le domaine des start-ups aux États-Unis. Effectivement la SVB était un acteur important du debt venture : un outil qui permet de se financer par la dette, à l’heure où les introductions en bourses sont dangereuses et où les levées de fonds sont en baisse.

Du côté français, la BPI (Banque Publique d’Investissement) avait été fondée sur le modèle de la SVB. Elle ne repose cependant pas sur le modèle des dépôts, et réalise plutôt des partenariats avec les banques en fournissant des analyses de risques et des garanties à leurs financements de start-ups françaises.

Si tu as apprécié ce contenu, n’hésite pas à t’abonner gratuitement pour recevoir la newsletter tous les lundis matins !